人的資本開示と世界の動向

1.人的資本開示フレームワーク

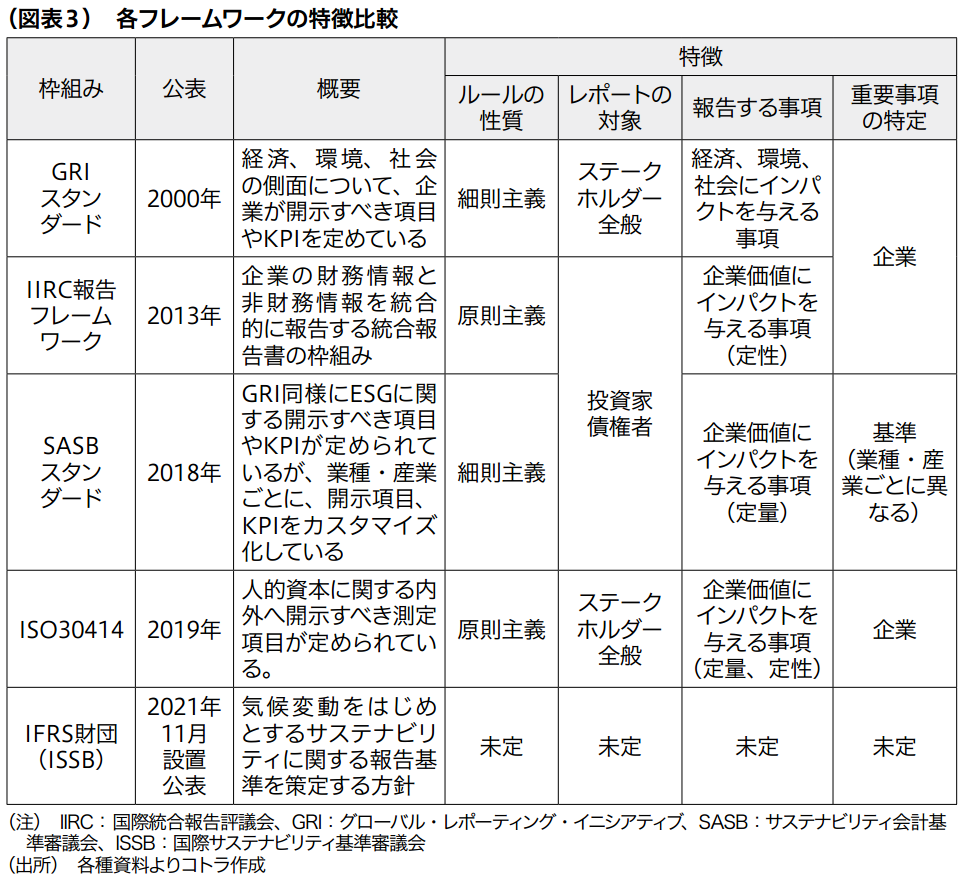

人的資本開示へのニーズの高まりを背景に、2000年ごろから人的資本を含めた「非財務情報」の開示フレームワークの整備が進むこととなる(図表3、図表4)。

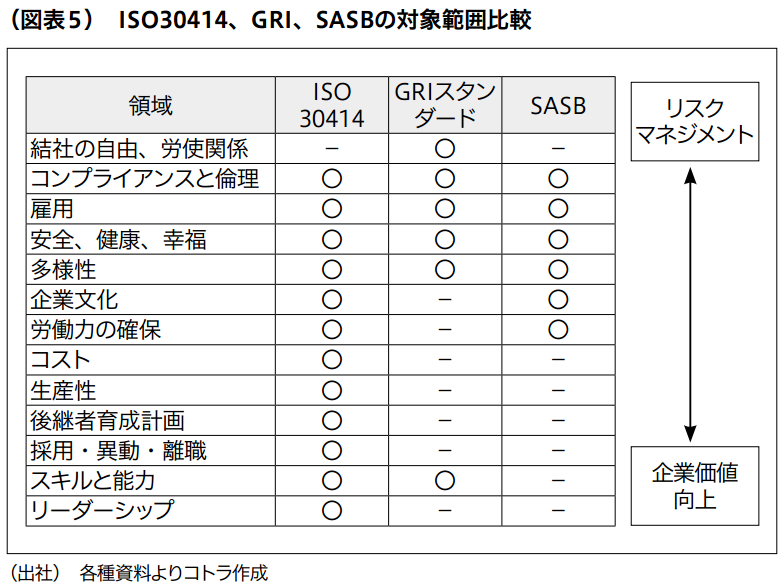

投資家をはじめ多様なステークホルダーに対し統一した理解を促すうえでは、このようなフレームワークの利用は不可欠である。これらフレームワークのなかで、ISO30414はESGの「S」(人材分野)に特化して深く体系的にカバーしているものであるが、他のフレームワークは総じて主眼を「E」(環境分野)に置いたうえで、ESG3分野をカバーした構成となっている点が相違する。これらのフレームワークにおいて人的資本分野は、主にリスクマネジメントの観点より定義されているため、「人権」、「安全」、「多様性」、「コンプライアンス」等が主眼となる。これに対しISO30414では人的資本分野全体を広くカバーしており、特に、企業価値向上の観点から、従来定量化が困難であった「リーダーシップ」、「スキルと能力」、「採用」、「生産性」などの領域もカバーする点が他のフレームワークとは異なる(図表5)。

また、これらフレームワーク団体間においては、乱立する開示基準の解消に向け、統一化や協調に向けた動きが広まっているが、ISO30414についてはISO標準という独自の位置づけと人材に特化した適用範囲により、他のフレームワークと競合するものではなく、むしろ補完関係にあるといえる。

さらに、ISO30414の特徴としては、他のフレームワークは項目によって報告方法が記述または数値と混在しているのに対して、ISO30414はすべての項目に対して数値をベースとした報告となる点である。

2.世界の動向

① 米国

2019年のISO30414のリリース以降、世界各国において人的資本開示に関わる法制度が急速に整備されることとなる。米国では、SECのレギュレーションS―Kの改訂により、2020年11月9日以降、Form10-K(アニュアルレポート)による「人的資本」情報の開示が全上場企業に義務化された。本改正規則ではプリンシプルアプローチをとっており、ⅰ)人的資本についての説明(従業員の人数等)、ⅱ)会社が事業を運営するうえで重視する人的資本の取組みや目標、の2点の開示を義務づけている。

さらに、2021年6月16日、Cindy Axne下院議員起案の「The Workforce Investment Disclosure Act」法案が下院を通過した⑴。この法案は、ダイバーシティ、離職率、トレーニング、スキルと能力、健康安全、エンゲージメント、報酬などの具体的な測定項目を定義し、上場企業に公開を義務づけるとともに、法律の制定後2年以内に証券取引所法 (the

Securities Exchange Act of 1934)が求める基準をSECが策定できなかった場合には、開示基準はISO30414もしくはそれに類するものとする、と明記されており、事実上のISO30414準拠の標準化といえる内容である⑵。

今後の動向に注目したい。

② 欧州

英国では2018年のコーポレートガバナンス・コード改訂で、原則B規定2項において、「取締役会において、企業文化への考慮、人材に対する投資と報酬に対する会社の取組みの開示」が追記された⑶。

また、EUにおいて最も大きな潮流は、「非財務情報開示指令(NFRD)」の見直しであろう。2021年4月21日、欧州委員会は、現状の「NFRD」(Non-Financial Reporting

Directive)に代わる規制として「CSRD」(Corporate Sustainability Reporting Directive)を公表した。非財務情報に関し、現状よりもさらに厳しい規制化を進めている。

具体的には、ダブルマテリアリティは継続し、新たに「Intangibles」として社会的・人的・知的資本についての開示義務を追加した。開示はアニュアルレポートのマネジメントレポートで実施、第三者による監査やデューデリジェンスを必須化、企業規模・形態による適用範囲の拡大、世界標準や認証の利用の義務化、グローバル企業の場合EU域外適用等、非財務情報開示に向けた厳しい内容が盛り込まれ、2023年1月からの運用を目指している。

欧州は企業による自主的な取組みも進んでいる地域である。ドイツ銀行は2013年から人的資本開示のレポートを作成してきたが、2020年のレポートにてISO30414準拠および認証取得を明記した。

③ 日本

日本では、2021年4月より、改正労働施策総合推進法が施行され、常時雇用する労働者の数が300人を超える事業主に「中途採用比率」の公表が義務化された⑷。これはダイバーシティ(多様性)による持続的成長を目的とするものである。

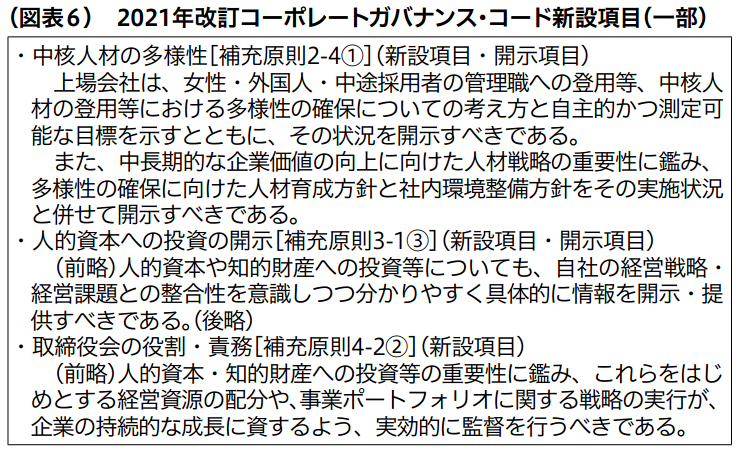

また、2021年6月には、東証より改訂版コーポレートガバナンス・コードが発表・施行された。新コードでは、「中核人材の多様性【補充原則2―4①】」、「人的資本への投

資【補充原則3―1③】」などが開示事項として追加されるとともに、人的資本に対する取締役会の責任も強化されている【補充原則4―2②】(図表6)。

さらには、2021年10月には経済産業省が、日本初となる大規模調査として、東証全上場企業を対象とした「人的資本経営に関する調査」を開始した。統合報告書をはじめとし

て、人的資本に対する企業の取組みと開示がますます進むなか、日本企業の国際的競争力の向上に向け、国によるサステナビリティ経営への支援が本格化している。

⑴ Cindy Axne議員により「H.R.3471 – Workforce Investment Disclosure Act of 2021」が起案され、「H.R.1187 – Corporate Governance Improvement and Investor Protection Act」として2021年6月16 日に米議会下院を通過。

⑵ https://www.congress.gov/bill/117th-congress/house-bill/1187/actions

⑶ https://www.frc.org.uk/getattachment/88bd8c45-50ea-4841-95b0-d2f4f48069a2/2018-UK-Corporate-Governance-Code-Final.PDF

⑷ https://elaws.e-gov.go.jp/document?lawid=341AC0000000132

関連記事:

人的資本開示をめぐる動向とISO30414の活用ポイント(前編)「人的資本とは?」

人的資本開示をめぐる動向とISO30414の活用ポイント(後編)「ISO30414の内容」

※本コラムは、中央経済社「旬刊経理情報」(2021年11月20日号)に掲載された当社コンサルタントの寄稿記事に、Web記事掲載にあたり一部編集を加えたものです。

※「旬刊経理情報」Webサイト http://www.keirijouhou.jp/