「人的資本」とは?

1.背景

近年、企業の持続的成長を判断するうえで、さまざまなステークホルダーが企業の「人的資本」情報に注目し、年々その重要性が高まっている。

米国では、S&P500上場企業の市場価値につき、1985年に無形資産価値が有形資産価値を上回り68%となると、2020年には市場全体の90%を占めるまでとなった(Ocean Tomo社調査より)。

その無形資産価値のなかで多くを占める、知的財産(特許、商標等)や営業権(製品アイデア、ブランド等)は、いうまでもなく「人」や「組織」から生み出されるものである。長期にわたって企業によって培われ、育成される貴重な財産であり、企業価値向上の源泉となる。

別の観点としては、エンロン事件やリーマンショックなどの企業の不祥事問題がある。そのような問題が露見すると企業価値は暴落するが、それらの不祥事の原因を突き詰めると、コンプライアンスや企業文化など、「人」や「組織」の構造的な問題に起因することが多い。

このように今や長期的な企業価値を考えるうえで最も重要な人に関する情報ではあるが、毎期のスナップショットとしての結果は財務情報として顕出するものの、その「プロセス」、「土壌(文化)」、「構成要素の質」、「組織としての厚み」、「教育への投資」など、将来性を見通せる情報については、一部の基本情報を除いて開示資料へ記載が義務づけられているものではない。

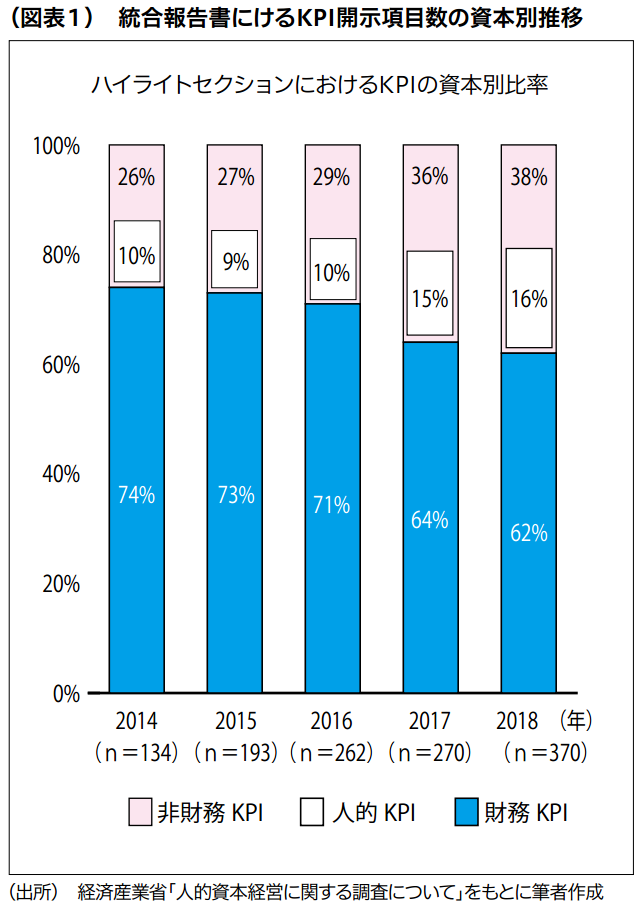

したがって、各企業はステークホルダーとの対話において十分なコミュニケーションを図るために、サステナビリティ報告書、統合報告書、ESGデータブックなどさまざまな形態で人材に関する情報開示(非財務情報開示)の充実に取り組んでいる(図表1)。

近年ではこの人材情報は世界的に「人的資本」と呼称され、開示のフレームワークが徐々に整備されている段階である。

本コラム(前・中・後編)ではこの「人的資本開示」について、定義から開示事例まで幅広く解説を行うものである。特に、開示の際のフレームワークとして現状最も充実している国際標準規格「ISO30414」の活用の有用性についても紹介をしたい。

2.資本と資源

周知のとおり、現在の財務会計において、人に関する投資や報酬などの支出が資産項目(B/S項目)として計上されることはない。前項のとおり、アウトプットの一部は無形資産となり、それが将来的な企業価値を大きく左右するとしても、報酬や教育などの人への投資はあくまでもP/L上の費用であり、毎期消費されるコストでしかない。

一方で、かの有名なアダム・スミスは、その著書『国富論』のなかで「Human Capital」という言葉を用い(この用語を最初に使ったのはアダム・スミスであるといわれている)、人のスキルや能力を、土地や建物などと同じように固定資本(資産)として扱い、教育や経験を通じて成長すると論じている。

通常、企業人材についてはHuman Resource(人的資源)という言葉が使用されることが多いが、後述するISO30414を始めとして、米国SECのレギュレーションS―K、日本の改訂コーポレートガバナンス・コードなど近年のすべての文書でHuman Capital(人的資本)という用語が使用されている。

「Resource (資源)」という言葉は、天然資源のように「さまざまな活動に活用できる源であるが、有限でありいつかは枯渇する」と捉えられる。これに対し、「資本(Capital)」は、「さらなる投資や成長で大きくなることが可能で、うまく育てることで『持続的に成長する』ことができる」という概念が、昨今の企業に求められる「持続的成長(SDGs)」と合致するためではないかと筆者は考える。

3.人的資本の定義

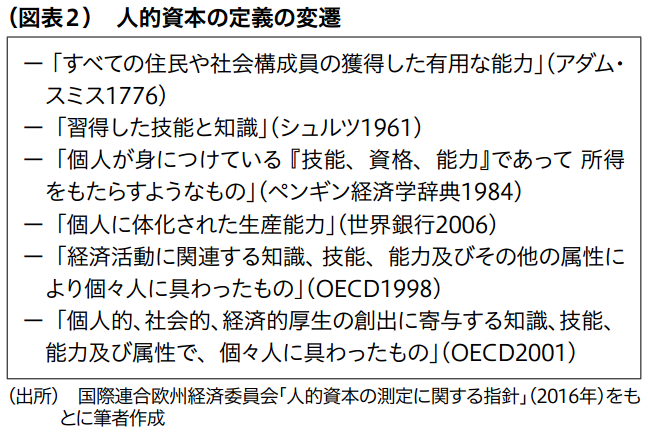

そのような背景から再び脚光を浴びることとなった「人的資本」だが、用語に対する定義はさまざまである(図表2)。

前述の米国SECの規定においても、日本のコーポレートガバナンス・コードにおいても用語の定義はされていないが、ISO30414における次の記述が、現代の経済市場における人的資本の共通概念と考えてよいだろう。

「人的資本には、組織の人々に蓄積された知識、スキル、能力、および組織の長期的なパォーマンスへの影響、ならびに組織の成果の最適化による競争優位性も含む*」

* ISO30414 “Human resource management- Guidelines for internal and external human capital reporting” Introduction より筆者訳

関連記事:

人的資本開示をめぐる動向とISO30414の活用ポイント(中編)「人的資本開示と世界の動向」

人的資本開示をめぐる動向とISO30414の活用ポイント(後編)「ISO30414の内容」

※本コラムは、中央経済社「旬刊経理情報」(2021年11月20日号)に掲載された当社コンサルタントの寄稿記事に、Web記事掲載にあたり一部編集を加えたものです。

※「旬刊経理情報」Webサイト http://www.keirijouhou.jp/